11月份,浙江省全省上下深入學習貫徹落實黨的十九大精神,積極推動供給側結構性改革,實體經濟活力持續增強。工業生產較快增長,進出口增速有所加快,投資、消費、市場價格保持穩定。本月,全省散裝水泥供應量、散裝率、預拌混凝土和預拌砂漿等均穩步向上,各項指標完成情況較好。

一、基本情況

(一)散裝水泥供應量。截止11月底,全省累計水泥產量10332.72萬噸,同比增加677.56萬噸,增長7.02%。11月份,全省散裝水泥供應量完成899.75萬噸,同比增加74.64萬噸;1-11月累計完成8543.49萬噸,同比增加731.53萬噸,增長9.36%。

(二)水泥散裝率。1-11月,全省水泥散裝率80.91%,同比增長1.77個百分點。

(三)預拌混凝土、預拌砂漿。1-11月,全省預拌混凝土累計產量16432.07萬立方米,同比增加2461.47萬立方米,增長17.62%。全省預拌砂漿累計產量為702.54萬噸,同比增加98.40萬噸,增長16.29%。

(四)散裝水泥使用量、中轉出庫量。11月份,溫、臺、舟、麗等四市散裝水泥使用量1545.99萬噸,同比增加177.59萬噸,增長12.98%。甬、溫、麗、臺等四市,列入統計對象的散裝水泥中轉出庫量374.93萬噸,同比增加43.65萬噸,增長13.18%。

二、行業運行分析

(一)主要量率指標情況

1.水泥散裝率保持穩步增長。主要原因:一是散裝水泥產量的增長高于水泥供應量的增長。1-11月,散裝水泥供應量同比增長9.36個百分點,高于水泥產量同比增長2.26個百分點。從各市的供應量看,只有紹興市仍然為負增長,其余各市均為增長。1-11月散裝水泥供應量同比增長超10%以上的市為:寧波16.33%、衢州12.40%、金華10.93%。二是使用散裝水泥的各類項目保持穩定。1-11月,固定資產投資28817億元,同比增長8.6%,增速高于全國1.4個百分點。其中,基礎設施投資9386億元,增長12.5%。房地產開發投資7569億元,增長11.2%。三是預拌混凝土和預拌砂漿使用散裝水泥量比例在增加。1-11月,預拌混凝土、預拌砂漿使用散裝水泥量分別為4773.84萬噸和106.14萬噸,合計使用散裝水泥量4879.98萬噸,占全省散裝水泥供應量的57.12%,同比提高6個百分點以上。

2.預拌混凝土繼續增勢強勁。1-11月,預拌混凝土增長率高于全省平均水平的市:湖州51.11%、嘉興41.58%、麗水23.82%、舟山22.75%、溫州22.22%、杭州18.70%。寧波從11月開始由負增長轉為正增長。

3.預拌砂漿小幅增長。1-11月,預拌砂漿增長率高于全省平均水平的市:金華86.68%、寧波44.82%、舟山44.02%、溫州43.62%、衢州29.56%、紹興28.78%、臺州20.12%。只有杭州市繼續負增長。

(二)全省水泥、預拌混凝土價格上漲明顯

1.水泥市場樣本企業產品價格環比大漲。根據省商務廳水泥市場樣本企業的統計數據顯示,本月P.0425平均價為485元,環比上漲70元/噸,與年初價格比平均上漲145元/立方米,與去年同期價格比平均上漲155元/立方米。

分析原因,主要有以下幾方面:

一是建設項目投入增長,推升需求增加。今年以來,固定資產投資、基礎設施建設、重大工程項目等投資穩步增長,帶動了水泥需求的恢復,尤其是10月份進入了建設“黃金期”,全省各地施工項目開足馬力,大干快上,水泥的需求量大幅增加,截止11月全省水泥產量增長7%以上,創五年來新高,出現了與產能過剩相背離的供需錯位局面,供求關系倒置是這次水泥價格上漲的主要原因。

二是全國范圍環境治理,水泥企業錯峰生產。10月下旬以來,北方進入霧霾嚴重期、高發期,部分地方政府采取措施減少直接燃用煤炭、“氣改煤”等環保措施。四川、山東、寧夏、甘肅、河南、河北等北方大部分地區實行水泥錯峰生產,并強調對利用電石渣生產水泥的企業也要嚴格執行錯峰生產,繼而浙江、江蘇、廣東、福建等省也紛紛出臺錯峰生產措施。我省發改委、能源局、經信委、電力公司等聯合發布《關于水泥生產企業實施冬季錯峰生產的通知》,要求在12月31日前執行30天停窯、停磨錯峰生產。這些措施的施行導致熟料的供不應求,企業生產受到限制,水泥庫存消耗加速,進一步推動水泥價格不斷上調,水泥價格從10月下旬以來的每旬一漲,到近期的每日二漲,與年初比暴漲46%以上,許多水泥生產企業也一舉扭虧。

三是原材料成本上升,難扼毛利上升。由于供給側改革,造成煤炭價格大漲,“氣改煤”又直接導致全國大部分省份粉煤炭驟減使價格上漲,水泥生產成本有所提升。但目前企業噸毛利也提高了很多,據部分企業反映,水泥熟料生產成本在200元/噸左右,不排除停產損失,企業每噸毛利已經超過70元,在高額利潤的驅使下,此前很多已停產的中小企業現在也已經復工。

四是人為借機牟利,哄抬水泥價格。雖然水泥價格上漲是多種原因造成的,但如此的漲價幅度除了上述原因,還有部分是人為因素。水泥生產企業及供應商,借此次機會,夸大環保整治、錯峰停窖的影響,哄抬物價、牟取暴利,造成水泥價格的暴漲亂象。

2.混凝土企業產品價格環比上漲明顯。11月預拌混凝土C20平均價435元/立方米,C25平均價455元/立方米,C30平均價470元/立方米,價格環比均提高15元/立方米,與年初價格比平均上漲75元/立方米,與去年同期價格比平均上漲97元/立方米,漲幅30%左右。

上漲主要原因是水泥、砂石等上游原材料緊缺導致多次漲價,如水泥價格上漲,礦粉單價也跟著上浮,部分礦粉單價上漲幅度達到50%;長江及支流限采和關停采砂場,砂的價格也一路單邊上揚;礦山限采、沿江沿河碼頭關停和取締,造成石子供應緊張,價格也大幅上漲。

預拌混凝土企業雖然產品銷售價格上漲,但困難仍然較多:一是部分企業虧損經營。因混凝土信息供應價的滯后性,混凝土價格跟不上水泥等漲價的腳步,預拌混凝土企業只能高價買水泥等原材料,部分企業每供應一立方混凝土就虧損幾十元不等。二是被迫停產。混凝土的使用方是施工企業,前期雙方已經簽好供貨合同,一般為信息價下浮20%左右。目前的情況下,雙方只能協商,就算能實現下浮10%左右,還是遠遠不夠抵銷水泥等原材料的上漲,部分企業不愿意虧本經營,用停產來應對。三是被迫斷供。由于水泥供不應求,混凝土企業拿不到貨或者只能拿到二分之一的貨,為確保本地區重大工程、重點工程、政府工程的順利施工,只能被迫對其他工地施行斷供措施。

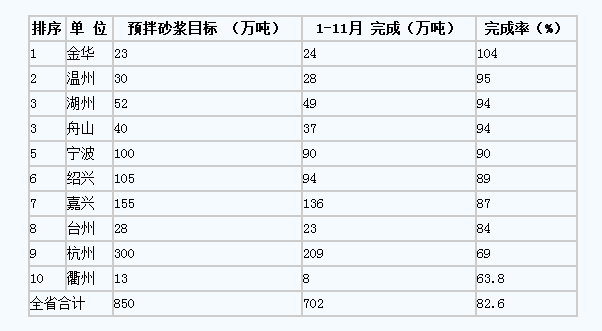

三、預拌砂漿奮斗目標完成情況

1-11月,杭州等10市預拌砂漿全年目標任務完成情況如下:

從完成情況看:金華、溫州、湖州、舟山、寧波等五市能夠完成目標任務;紹興、嘉興、臺州等三市完成80%以上,最后沖刺一個月,亦能完成目標任務;杭州、衢州兩市的完成情況不樂觀,離目標任務尚有較大差距。全省離今年的預拌砂漿850萬噸目標任務,尚有一定差距,希望各級散裝辦在最后一個月時間里,倒排時間,咬定目標,狠抓落實,做好年底沖刺的各項工作,以確保完成全年目標考核任務。

分享到:

手機版|

手機版|