一、混凝土行業現狀

近年來,開始有越來越多的水泥企業涉足于混凝土產業,慢慢向完整的產業鏈轉變,其中包括有華潤水泥、冀東水泥等這些水泥龍頭企業。究其原因,綜合了近幾年水泥行業發展情況我們不難看出,中國水泥行業由初涼而微凍,而目前正經受行業深寒,讓水泥市場出現了旺季不旺的現象。水泥行業的迅速發展使得水泥產能過剩已是現在主要面臨的問題之一,由于行業投資周期較長及全國固定資產投資降溫滯后效應,進入“十二五”,水泥行業才全面顯現供過于求的行業性危機。經濟周期理論告訴我們,每次行業的大起大落都是行業整合的絕佳契機。于是“洗牌”成了水泥企業無法避免的出路。

反觀混凝土行業,由于國家政策利于預拌混凝土行業的緣故,混凝土企業開始如雨后春筍般不斷的竄出。但是,中小企業居多,部分地區市場秩序混亂,缺乏統一管理等問題成為了行業內的一大難題。而由水泥企業憑借著企業自身規模較大的優勢,向下延伸產業,進入混凝土市場,形成建材產業鏈,有利于快速占據市場。另一方面,水泥企業擁有龐大的資金,能夠更好的按照國家標準完成對混凝土技術的研發,完善混凝土攪拌站等設施的改善,有助于混凝土產業的發展。同時,水泥企業進入混凝土行業還具有其他諸多優勢,如熟悉客戶、掌握信息、原材料供應等,都為水泥企業在混凝土行業的發展打下了扎實的基礎。

二、中外商品混凝土行業對比

我國預拌混凝土行業與發達國家相比起步較晚,歐美大部分國家預拌混凝土行業已經發展到成熟階段。在基建方面已漸漸達到飽和狀態,很難出現大規模的建設熱潮。歐盟國家以及美國、日本等近幾年的預拌混凝土產量增長趨緩甚至下降,預計歐美的預拌混凝土產量難以得到提升,增長空間有限。

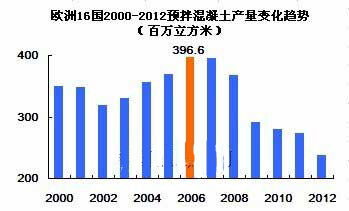

歐洲16國2000-2012預拌混凝土產量變化趨勢(百萬立方米)

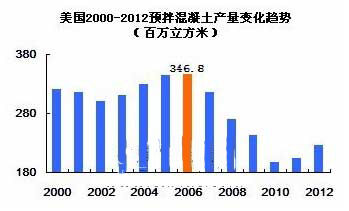

美國2000-2012年預拌混凝土產量變化趨勢(百萬立方米)

根據相關數據統計,2006年歐盟預拌混凝土年產量3.96億立方米,達到近年高峰值,之后產量逐年下降,2012年預拌混凝土年產量僅2.4億立方米。

而美國2006年的預拌混凝土產量與歐盟一樣達到最高峰值,隨后由于房地產次貸危機影響,混凝土行業受到重挫,混凝土產量迅速下降。經過次貸危機過后,2009年之后建筑市場逐漸好轉,產量有所恢復,2012年產量2.3億方,相比2011年增長10.84%。

國際市場水泥混凝土企業并購、行業整合于2008年基本停止,國際行業巨頭如:CEMEX、Holcim、海德堡等企業在2007年高價并購之后,由于恰逢經濟危機,給這些企業帶來了相當大的財務危機,目前這些公司已基本度過最困難的時期。但由于混凝土市場的不景氣,實體經濟活動持續缺乏動力,建筑市場投資趨緩,國際行業巨頭企業預拌混凝土業績不斷下滑,不少企業轉戰中國等新興市場,市場行情均有所好轉。

根據2012年世界混凝土企業排名情況來看,國際行業巨頭的預拌混凝土銷量已經趨于平穩狀態,并出現逐年下降趨勢,和中國企業巨頭相比,國際水泥混凝土企業的發展已經受到限制,而中國企業的發展還將突飛猛進。

2012世界混凝土企業排名

2012中國商品混凝土企業十強(以實際產量為基準)

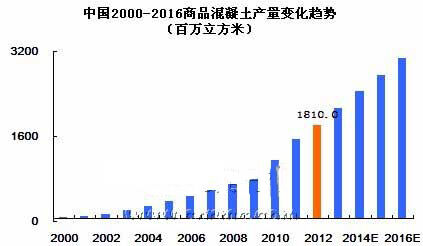

中國商品混凝土市場自2000年開始,增長就大幅度提升,2000-2012年平均增幅高達30%左右。但受全球經濟危機的影響,中國2008年的商品混凝土市場也受到了不小的沖擊,商品混凝土的增長率大幅度下滑。不過與歐盟、美國等其他發達國家混凝土負增長率而言,中國混凝土市場表現的還是十分活躍的。這也反映出了中國的商品混凝土行業進入高速發展時期的特征。但中國市場目前的市場狀況十分紊亂,行業內需要進行一番整合,清理一些市場上不規范的企業,相信整合后對我國商品混凝土行業將起到較大的推動作用。中國混凝土網預計“十二五”期間,預拌混凝土產量還將有小幅增長,到2016年中國預拌混凝土產量將突破30億立方米,混凝土行業將邁上一個新的臺階,但總體行業回歸平穩狀態。

中國2000-2016商品混凝土產量變化趨勢

而對復雜的全球及國內的經濟形勢,預測未來的城市商品混凝土的增長將有所放緩。目前發達國家混凝土企業、拌站與年產量失衡,而中國的混凝土企業、拌站逐年遞增,“站多量少”將成為將來混凝土市場的主流。我國的建設工程量還在不斷上升,預拌混凝土產量持續走高,市場較活躍,混凝土企業也不斷增加,混凝土行業仍將保持高速發展勢頭。

三、混凝土行業整合的目的

進入“十二五”以來,不少水泥企業介入混凝土行業,開始發展上下游產業鏈。近年來,水泥行業中小企業眾多,造成水泥產能嚴重過剩,加上水泥行業屬于高污染、高能耗、高耗水的三大缺點,引起了國家各有關部門的重視,將嚴格控制水泥企業數量。

根據“十二五”水泥企業產業戰略發展方向顯示,水泥企業發展混凝土產業是完善產業鏈、降低市場風險、實現可持續發展的必然舉措,也是水泥企業發展的必由之路。近幾年,中小企業資金壓力的增大,預拌混凝土集團化趨勢明顯,年產300萬方以上的混凝土企業數量增長迅速。據中國混凝土網不完全統計,2012年中國商品混凝土產量達18.1億立方米,同比增長了17.10%,市場總體規模有所擴大。

“十二五”期間,我國的預拌混凝土產量呈上升趨勢,與“十一五”期間相比,同比增長將達156.46%。從預測的數據中可以看出,混凝土行業各數據的增長率一方面說明了該行業的發展正在逐步擴大,市場需求大;水泥行業飽和,促使該行業內的大中小企業向混凝土行業進軍,這也可以說是混凝土產量增長的另一因素。水泥企業向其混凝土行業轉型并發展,已經屢見不鮮了。如此多的水泥企業發展混凝土到底是盲目跟風還是形勢所迫呢?是由于國家政策調整導致,還是行業需求?

2005年對于水泥業來說相信是災難年,鋪天蓋地有關凝石優于水泥的新聞隨處可見,而年底又有消息稱由于許多水泥企業投資不當,大量水泥項目盲目上馬,導致近半虧損企業面臨洗牌。自2004年國務院實施行新一輪宏觀調控政策以來,中國水泥行業由初涼而微凍,而目前正經受行業深寒。由于行業投資周期較長及全國固定資產投資降溫滯后效應,進入2005年,水泥行業才全面顯現供過于求的行業性危機。經濟周期理論告訴我們,每次行業的大起大落都是行業整合的絕佳契機。于是“洗牌”成了水泥企業無法避免的出路。

現在很多商品混凝土企業老板都希望被一些大水泥企業整合。過去這些商混小企業為了競爭就低價傾銷產品,為了控制成本,不顧質量摻加不合格的骨料,還依靠偷稅漏稅牟取利潤。種種行為不僅損害了國家利益、擾亂了市場秩序,企業本身也難以發展。眼下就是重組混凝土市場的最佳時期,被大水泥企業整合后,這些小企業必須嚴格按照國家標準生產,產品質量就得到了保障,企業也被帶到上了發展正道。

目前,我國混凝土行業已經從東向西,從南到北,開始從數量增長轉向質量增長,發展較為不平衡。部分西、北部地區還處于萌芽階段,但混凝土產量已經有明顯增長,2012年西北、西南地區分別增長31.57%和31.55%;東北和中南地區分別增長19.25%和18.43%;華北地區增長17.76%;華東地區增長幅度最小,為10.96%,相比2011年減少2.04%,由此看來,華東地區混凝土市場發展速度較快,高速城市化建設推動混凝土商品化率在不斷增長,市場需求趨于飽和;該地區將不再是全國混凝土行業發展的增長點,取而代之的是西北地區,近幾年西北混凝土市場的快速發展,混凝土產量趕超我國其他地區,成績尤為出色。由此看出,我國商品混凝土行業發展較為不均衡,如混凝土行業進行全方位的整合,那么發展不均衡以及企業集中度問題將會得以解決。預計2013年預拌混凝土還將有所增長,產量將達到21.2億立方米,同比增長達17.4%,與國外預拌混凝土行業情況不同的是,我國預拌混凝土行業產量增長還將持續。

另一方面,混凝土機械設備企業正在蓬勃發展,但混凝土行業的現狀卻令人堪憂。混凝土市場眼下還很混亂,市面上的商品混凝土企業都依靠降價進行惡性競爭,導致產品質量無法保證。過去混凝土行業內大部分機械設備企業賣的都是落后的小裝備,導致如今不合標準的小型混凝土攪拌站遍地開花。真正具有國際先進水平的、現代化、全封閉的混凝土攪拌站還是鳳毛麟角,混凝土行業亟待整合。

四、企業整合現狀

水泥企業混凝土產品毛利率比較(單位:%)

水泥行業進行了多年整合之后,終于走上正軌,混凝土行業整合也是一項長期工作,但借鑒于水泥行業的成功案例,往往會達到事半功倍的效果。水泥企業及建筑企業的參與,不僅可以拓展混凝土事業,還能推動水泥事業及建筑事業更近一步的發展。

從各企業混凝土產品毛利率中可以看出,近幾年各大企業的混凝土所占比例逐年增長,更多的企業涉足混凝土行業,上下游資源整合能力增強,毛利率將得到持續提升。

華潤水泥:

華潤水泥近幾年將重點拓展混凝土業務,希望以此來帶動其水泥業務。在近幾年水泥市場的頹勢影響下,更堅定了公司加快水泥和混凝土業務協同發展的決心。2013年上半年公司混凝土產能達到了3490萬方,混凝土攪拌站達到了59個,主要集中分布在廣東、廣西、福建等地。預計到2013年年底,預拌混凝土產能將有可能達4090萬方。公司估計未來兩年的水泥價格的跌幅可能達10%,并預期未來中國水泥業將出現供過于求情況,而公司未來將通過重點發展毛利率較高的混凝土業務以帶動水泥業務,外加國家推廣商品混凝土的政策也為許多看好混凝土市場的公司制造了契機。

未來一年,公司將投資4.47億港元興建11座總產能為660萬方的混凝土攪拌站,預計到2016年,公司混凝土產能將達到6140萬方。在公司水泥業務的帶動下,混凝土業務也將迅速發展,高歌猛進。再加上公司在政策大力支持的情況下不斷并購重組,將繼續于所在區域市場進行產業整合,完善布局,提升市場占有率,推進水泥及混凝土業務一體化的發展,相信未來公司在各區域市場份額方面將大幅提高。

中國建材:

中國建材2013年上半年報告中指出,上半年公司實現營業收入505.31億元,同比增長33.2%;凈利潤20.44億元,同比下降24.7%;資產總額達2759.61億元,同比增長11.98%;水泥銷量1.24億噸,同比增長30.3%;商品混凝土銷量3,537萬方,同比增長408.4%。

中聯水泥:2013上半年水泥銷量達1954.2萬噸,同比增長3.84%;商品混凝土銷量達1281萬方,同比增長263.92%;截至今年上半年,中聯水泥合并32家商品混凝土公司。數據顯示,由于建筑市場行情低迷,水泥產能嚴重過剩,混凝土市場受到嚴重抨擊等影響,造成混凝土與水泥單價與去年同期相比均有所下降,主要原因是新并購的商品混凝土業務及水泥子公司所致,但部分被水泥產品的平均售價降低及煤價下降所抵銷;同時加上毛利率下降及商品混凝土業務量增加帶來的運費增加導致營業利潤也有所減少。預計下半年的到來,市場行情將有所好轉,同時公司圍繞核心利潤區建設,完善水泥和商品混凝土業務的聯合重組,進一步提高核心利潤區的市場占有率。

南方水泥:圍繞核心利潤區完善水泥和商品混凝土業務的聯合重組,優化產業鏈布局,不斷鞏固和提高區域市場控制力和競爭力。2013上半年水泥銷量達4112.2萬噸,同比增長28.72%;商品混凝土銷量達2113.3萬方,同比增長546.66%;截至今年上半年,南方水泥合并169家商品混凝土公司,將蘇浙滬皖地區7家區域公司整合為上海南方和浙江南方2家。提升商品混凝土業務系統競爭力,同時大力推進商品混凝土業務的發展,實現銷量大幅增長。

北方水泥:在核心利潤區內,開展水泥業務的聯合重組,穩妥推動核心利潤區內商品混凝土業務的聯合重組,優化產業鏈和戰略布局。2013上

半年水泥銷量達526.7萬噸,同比增長10.41%;商品混凝土銷量達32.2萬方,同比增長91.12%;截至今年上半年,北方水泥合并8家商品混凝土公司。上半年北方水泥總收入減少至26.94億元,降幅為17.1%,同時銷售成本、毛利率及營業利潤均有所減少,主要原因是由于水泥產品的平均售價及銷量減少所致。

西南水泥:2013上半年水泥銷量達3043.4萬噸,同比增長156.72%;商品混凝土銷量達48.8萬方,截至今年上半年,西南水泥合并7家商品混凝土公司。上半年西南水泥總收入由2012上半年31.71億元增長至83.21億元,同比增長162.4%,主要由于水泥產品的平均售價提高所致;公司收購商品混凝土及水泥業務,導致銷售成本及營業利潤均不同程度上漲。同時西南水泥按照既定的發展戰略,有序推進核心利潤區水泥業務的聯合重組,截至今年上半年,水泥總產能達1.07億噸,區域市場占有率和控制力不斷提高。

自集團上市以來,在資本市場的支持下,中國建材通過聯合重組的成長方式迅速成長為目前的3.8億噸水泥產能和超過3億方商混的規模,成為行業中有影響力的龍頭企業。現已構建起45個核心利潤區,聯合重組基本完成。隨著建材行業進入傳統旺季,市場需求將會持續改善。而中央政府將出臺化解產能過剩矛盾的總體方案,加快產業結構調整,鼓勵水泥等過剩行業的兼并重組,這將進一步改善商品混凝土及水泥等建材產品的市場供需關系,推動行業健康發展。

另外,中國建材集團商譽一直令人疑惑!根據2013半年報中資料得知,2012年以前,集團收購混凝土公司的資產溢價為近1.8倍,2013上半年混凝土業務合計凈資產196.81億元中,如減去商譽73.59億元,實際資產只有123.2億元;上半年平均收購價格為凈資產的1.6倍,溢價約60%。預計2013年混凝土產量為8000萬方,貢獻240億銷售額,那么2013全年貢獻營業利潤35億元,凈利潤難道只有24億嗎?這樣算來每方能產生30元凈利,凈利率達10%。以目前上海市場為例,混凝土單方凈利在5-10元之間,中建材集團所得凈利如此之高,難道要歸于企業自身的管理?還是混凝土市場的厚積薄發?如這一數據在西部混凝土市場倒能理解,但問題就在于中建材的主要利益市場來自于浙江、江西、四川、貴州、黑龍江、云南、廣東及安徽等地區。那么,現在絕對處在嚴重“資不抵債”的狀態下中建材的商譽黑洞到底如何填補呢,應收賬款質量也令人堪憂,這一切的問題也希望企業能夠自我意識并有所改善。

華新水泥:

2013年華新水泥獲得了華祥水泥的控股權,公司以5.2億元的價格收購湖北華祥水泥有限公司和湖北華祥水泥鄂州有限公司各70%的股權。由于2012年四季度水泥行業的回暖程度低于市場預期,如今又進入行業淡季,中小水泥企業目前壓力相當大,這為行業整合提供了絕佳的機會。

近年來,公司圍繞水泥業,通過上下游一體化發展,增加了商品混凝土、骨料及其他建材制品的制造、銷售。2013上半年銷售混凝土 263.18 萬方,同比增長 124%;實現營業收入 66.25億元,比上年同期增長20.76%;利潤總額5.26億元,比上年同期增長206.52%。2013年目前產能451萬立方米,計劃產能700萬立方米。公司表示,混凝土將實現高速增長,進一步提升業務占比,未來還將有一些并購的行動。

中建西部建設:

根據公司收購的整體方案,西部建設收購對象分別為中建股份和中建三局合計持有的中建商混100%股權;中建一局、二局和五局合計持有的五局混凝土公司100%股權;中建四局持有的中建雙元100%股權;中建六局持有的天津新紀元100%股權;中建八局持有的山東建澤55%股權。收購完成后,中建股份通過直接和間接方式合計持有西部建設的股權比例,從此前的50.79%上升至71.45%。

公司方表示,此次收購后公司與中建股份之間的同業競爭問題得以徹底解決,西部建設的業務版圖將從新疆延伸至天津、湖北、貴州、湖南、四川及山東等全國多個省市,公司也隨之將從區域性的企業成為全國性的商品混凝土生產、銷售企業,業務規模將得到顯著擴大。

2013上半年,公司商品混凝土實現營業收入34.08億元,同比增長19.94%,公司完成重大資產重組后,也開始了在華中、華北、華南、西南、西北等區域的戰略布局,企業發展也因此邁上了新的臺階。今年公司計劃在新疆烏魯木齊、新疆庫爾勒、新疆喀什、新疆阜康、甘肅蘭州、湖北武漢、四川成都、陜西西安、福建福州和天津等十地新建混凝土拌站,這將進一步擴大公司規模,提升公司混凝土生產能力。此外,公司還在福建和沈陽兩地建立子公司,其中福建地區為控股子公司,沈陽地區為全資子公司。此番建立子公司,一方面能抓住福州海西經濟區和振興東北老工業基地等的發展機遇,提高公司市場占有率,另一方面,也進一步增強了公司的整體實力,鞏固并提高公司的行業地位。

截止2012年底,公司合并口徑商品混凝土產量約2400萬方,公司計劃投資3.52億元增加22條生產線,新增產能近1000萬方,以母公司中國建筑為依托快速擴張產能,公司計劃到2015年實現混凝土銷量4800萬方,三年產量實現翻番。成為全國性混凝土公司后,公司的區域優勢也將逐漸顯現,但由于新開發的市場尚處于培育期,產能利用率偏低,市場仍有待開拓,短期內可能無法給公司帶來突破性增長,不過公司背靠中國建筑具有了渠道優勢,中國混凝土網看好公司的長期發展。

五、混凝土行業展望

水泥企業發展混凝土,有被迫的意味。對于混凝土行業來說是好消息,水泥企業對商混行業進行整合,混凝土行業整合是要結合自身企業的本身情況,不能一味的追求速度;可以重新規范該行業,從而達到鞏固混凝土行業的目的;對于大批量水泥企業進軍混凝土行業,無主見、盲目跟風只會造成對水泥行業,以及混凝土行業的混亂場面。對于企業自身以及整合市場來說無任何意義。

混凝土行業將來的發展前景,將由一些有生產規模的專業混凝土企業統一生產。而水泥企業進軍混凝土產業的舉措,很好地契合了當前混凝土行業的發展需求與變革方向。那么,在大力發展混凝土的同時,企業應該遵循行業發展規則,不應出現盲目跟風現象。

商品混凝土市場還將主要依托房地產、基建鐵路等建設,未來一兩年內產量還將小幅上漲,隨后將回歸于調整期,平穩運行。2013年原定鐵路固定資產投資為6500億元,其中基建5200億,不過今年7月國務院將鐵路固定資產投資增至6900億元,根據調整后的規劃,預計未來兩年鐵路建設年均投資達7000億元,基本恢復至2009年的較高水平;2013年全國計劃新開工城鎮保障性安居工程630萬套,基本建成470萬套。截至9月底,已開工620萬套,基本建成410萬套,分別達到年度目標任務的98%和87%,完成投資8200億元。綜上所述,我國商品混凝土產業的發展形勢良好,結果令人期待。未來的混凝土行業將整合成為以水泥企業為主導地位的混凝土行業,混凝土業務也必然會得到繼續加強。

分享到:

手機版|

手機版|