為了推動經濟復蘇,各個地方政府密集公布了2020年重大項目投資計劃,一波基建投資已經在路上。

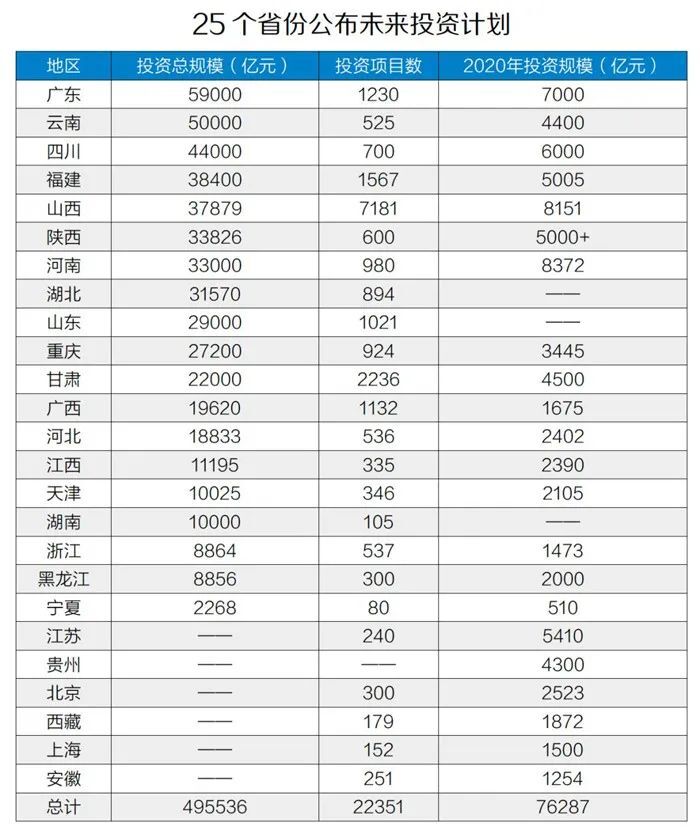

記者不完全統計發現,截至3月10日,有25個省區市公布了未來的投資規劃,2.2萬個項目總投資額達49.6萬億元,其中2020年度計劃投資總規模7.6萬億元。

中央財經大學中財—中證鵬元地方財政投融資研究所執行所長溫來成對記者表示,今年很有可能在去年的基礎上較大幅度提高赤字率、增發長期國債,增加地方政府債券發行,通過債務籌集一部分資金,從而增加公共投資拉動經濟增長。

50萬億投資計劃版圖

2月21日召開的中央政治局會議強調,要積極擴大有效需求,促進消費回補和潛力釋放,發揮好有效投資關鍵作用,加大新投資項目開工力度,加快在建項目建設進度。加大試劑、藥品、疫苗研發支持力度,推動生物醫藥、醫療設備、5G網絡、工業互聯網等加快發展。

2月23日召開的統籌推進新冠肺炎疫情防控和經濟社會發展工作部署會議指出,要統籌做好疫情防控和經濟社會發展工作,全面做好“六穩”工作。積極擴大國內有效需求,加快在建和新開工項目建設進度,加強用工、用地、資金等要素保障。

非常時刻,多省份密集公布了2020年重大項目投資計劃。

隨著各地重點工程的復工及一批重點項目名單的下發,近50萬億元的投資版圖浮出水面。

不過,近50萬億元基建投資計劃,真的是一個“前所未有”的龐大數字嗎?

事實上,這些重大項目投資計劃,指的是各省份未來的總投資計劃,并不僅僅意味著當年投資總規模。其中包括前一年已經開工需要繼續建設的、今年計劃開工建設的甚至處于備案審批階段的項目總規模。

實際上落到2020年內的投資計劃總規模僅有7.5萬億元。

中泰證券研究發現,如果按照總計劃規模進行比較,今年公布的計劃項目規模不僅沒有增加,還有所減少。統計云南、四川、福建等11個省份2020年公布的重點項目投資規模,總計約27.68萬億元,相比2019年公布的27.74萬億元,減少了500多億元。

從目前各省市公布的具體投資項目來看,基建投資仍占一席之地。

例如,云南省2020年的“四個一百”重點項目計劃即將出爐,2020年將推出525個重點項目,總投資約5萬億元,2020年計劃完成投資4400多億元。

云南省發展改革委固定資產投資處處長郭金華表示,2020年的“四個一百”項目有一個突出特點,就是大項目占比有明顯提升。525個項目中,總投資50億元(含)以上的項目232個,100億元(含)以上項目146個。年內將建成香格里拉至麗江高速公路、大理至臨滄鐵路、騰沖艾思奇干部培訓學院等一批重點項目。此外,將新開工建設瀾滄至孟連高速公路、清水河大型水利工程等一批重點項目。

《北京市2020年重點工程計劃》則包括300個項目,覆蓋三大領域,計劃完成投資約2523億元。其中,100項基礎設施項目計劃完成投資662億元,包含7個國鐵項目、5個市郊鐵路項目、16個地鐵項目、12個公路項目、16個城市道路項目。

加快進度,加快審批,加速開工。

在穩增長的壓力下,近期基建項目的批復速度也在提高。

國家發改委公布的數據顯示,截至3月3日,國家發改委批復的基建項目達2286.05億元,比去年同期多了930.29億元;截至2月25日,全國533個重大交通項目復工率為70.17%。

新基建成重要投資方向

疫情之下,數十萬億基建項目如期而至。新型基礎設施建設(下稱“新基建”)項目尤為亮眼,成為本輪投資中的熱點。

今年以來,“新基建”被提到新的高度。

一般認為,新基建區別于傳統的“鐵公基”(即鐵路、公路、基礎設施)項目,是指發力于“科技端”的基礎設施建設。新基建主要包括5G基建、特高壓、城際高速鐵路和城際軌道交通、充電樁、大數據中心、人工智能、工業互聯網等七大板塊。

其中,“5G”是毫無疑問的亮點,成為各省份穩增長發力的重點之一。

據不完全統計,目前有19個省市的政府工作報告將“推進5G通信網絡建設”列入2020年重點工作,其中有6個省市明確規劃了2020年新建5G基站的數量,合計超過17.8萬個。

專項債加力撬動投資

不過,在疫情之下,原本就財力緊張的地方財政面對的壓力更大。錢從哪兒來成為新一輪大基建投資中待解的問題。

“今年財政收支的壓力確實比較大。因為最近幾年經濟在下行,2019年財政收入同比增長僅有3.8%,而稅收幾乎是零增長。再加上減稅降費,2020年財政確實比較吃緊。” 中央財經大學中財—中證鵬元地方財政投融資研究所執行所長溫來成向記者表示。

這種情形下,為什么還要“勒緊褲帶上項目”?

在溫來成看來,從新冠肺炎疫情表現的危害性看,疫情的全球蔓延以至進一步惡化將造成嚴重的經濟沖擊和社會影響。如果全球經濟受到影響,會進一步波及我國的對外貿易,進而影響到國內財政收入。

“因此,面對這樣的不確定性因素,我們首先要保持國內經濟的相對平穩穩定,在財政收支的安排上就不能按照常規的方式進行。”溫來成直言。

不過,政府預算內財政投資并不占基建投資的“大頭”。

溫來成亦指出,從近年來社會基本建設投資格局來看,主要投資還是以社會投資為主,政府預算內投資占這個基建投資的比例僅為5%左右。“政府投資,主要起帶動、示范、拉動民間投資的作用。”

中泰證券研報亦顯示,預算內財政支出投向基建的比例并不高,從歷史趨勢來看,預算內資金投向基建領域的比例有所上升,2015—2017年該比例分別為10.87%、11.54%和11.86%。

“從大家的判斷來看,當前經濟所面臨的形勢可能不比1997年東南亞金融危機或者2008年金融危機期間更好。因此,今年在做預算收支安排,可能就需要采取一些非常規措施,應對危機的方法,增加財政赤字、擴大債務發行等等,克服當前的困難之后,再進行調整。”他直言。

從資金來源來看,專項債和政策銀行金融債可能成為為基建“加力”的主要來源。

去年下半年以來,明確專項債發行用途、提前下達1萬億元專項債額度、允許專項債作為部分重大項目資本金等政策相繼出臺,意在提振基建投資進而穩增長。

近期,相關部門的公開表態也明確釋放了這一信號。

2月24日,財政部部長助理歐文漢公開表示,要集中使用部分中央部門存量資金,加大轉移支付力度,擴大地方專項債發行規模,確保資金要跟著項目走。

2月27日,國家發改委基礎司司長羅國三在接受媒體采訪時表示,加快下達中央預算投資,積極爭取金融機構的貸款支持,以及要吸引更多的社會投資參與重大項目建設。

3月4日,國家發改委投資司司長歐鴻透露,下一步,為推進重大項目建設,發改委將會同有關方面采取相應的政策措施,加快下達中央預算內投資,組織地方抓緊準備專項債項目等。

在規模擴大的同時,專項債的發行也在提速。數據顯示,截至2月末,全國發行地方政府債券12230億元,地方債提前批發行進度已達到66%。

中泰證券分析認為,從基建資金結構來看,預算內資金、國內貸款和自籌資金,這三大部分資金占基建資金來源的90%左右。預算內資金的發力主要來自赤字率的上調和調入資金增加;自籌資金中,專項債和政策銀行金融債可能成為今年基建發力的主要來源;受益于項目資本金比例的下調,基建領域貸款會有邊際改善。

具體來看,預算內資金(財政收入+赤字規模+其他凈調入資金)規模為 3.4萬億元,自籌資金(專項債、政策銀行金融債)為2萬億元,國內貸款約為 3.4萬億元。整體來看,主要的幾項資金或比去年增加1.5萬億元,拉動基建投資增速回升至8%。

非常時期,新一輪大規模基建能否承擔起穩增長重任?或許,對于中國經濟而言,考驗才剛剛開始。

分享到:

手機版|

手機版|