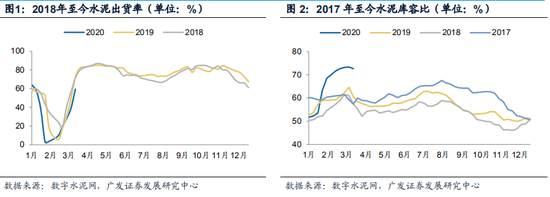

水泥行業(yè)年內(nèi)最艱難的時候已過。從近期的高頻數(shù)據(jù)來看,3月份以來水泥行業(yè)呈現(xiàn)出價格普跌與出貨加速的特征,符合我們對于疫情后第二個階段的判斷。

隨著國內(nèi)疫情得到基本控制(同時海外回落沒有大的影響),從目前水泥出貨率數(shù)據(jù)(恢復(fù)速度)和庫容比數(shù)據(jù)(首次開始環(huán)比下降)來看,水泥行業(yè)最艱難的階段已經(jīng)過去。從全國水泥均價來看,預(yù)計4月上旬能見底。

疫情沖擊是需求風(fēng)險測試,水泥行業(yè)格局再經(jīng)考驗,水泥價格韌性可期。

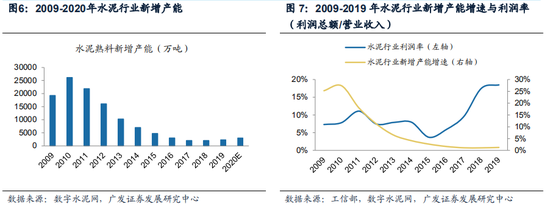

在悲觀假設(shè)下,2020全年水泥產(chǎn)量同比下滑4.54%,與2015年需求情況相類似;但不同的是價格表現(xiàn),2015全年水泥價格中樞272元/噸,較2014年全年均價下滑20%;而2020年初在需求大幅下滑的情況下,價格穩(wěn)定性依舊較好。

本次突發(fā)疫情沖擊相當(dāng)于給行業(yè)做了一次需求風(fēng)險的壓力測試,而水泥價格之所以有這么堅挺的表現(xiàn)以及中樞明顯好于2015年,主要因為本輪景氣周期,行業(yè)供給格局有了很大變化,只要這種格局不發(fā)生改變,水泥價格韌性可期。而在中性和樂觀的情景假設(shè)下,相應(yīng)后續(xù)三個季度水泥需求增速有望達(dá)到5%-9%,在這種需求環(huán)境下,我們認(rèn)為水泥價格將具備持續(xù)上漲基礎(chǔ)。

從美國、日本經(jīng)驗看中國水泥中期需求特點(diǎn)。從總量來看,我們認(rèn)為水泥行業(yè)未來幾年需求仍將處于平臺期。從美國和日本經(jīng)驗來看,城鎮(zhèn)化率在75%以前,水泥需求都處于上升期;城鎮(zhèn)化率超過75%之后,水泥需求會有個較長的平臺期。目前中國的城鎮(zhèn)化率仍只有61%左右,處于美國1950年之前及日本1958年的水平;中國的城鎮(zhèn)化率可能存在統(tǒng)計偏低的情況。即使如此,參照美國和日本的經(jīng)驗,行業(yè)需求未來幾年至少仍將處于平臺期,大幅下行風(fēng)險很小。

從結(jié)構(gòu)上,預(yù)計未來需求將向核心經(jīng)濟(jì)區(qū)集中。從美國和日本城鎮(zhèn)化經(jīng)驗來看,在成熟階段后都形成了大都市圈核心經(jīng)濟(jì)區(qū),美國11大都市圈和日本3大都市圈成為國內(nèi)核心經(jīng)濟(jì)區(qū),也是水泥需求主要區(qū)域市場。參照國際經(jīng)驗和中國未來城鎮(zhèn)化模式,我國核心區(qū)域人口聚集能力會更強(qiáng)、GDP占比會更高,水泥需求空間相對全國會更大。

分享到:

手機(jī)版|

手機(jī)版|