2012年國家經濟增速放緩、尤其是固定資產投資增速下滑的影響,混凝土與水泥制品行業受到了—定的影響,商品混凝土產量仍然保持穩定的增長態勢。年內水泥企業加大混凝土行業的延伸力度,上市企業西部建設的重組令其一躍成為行業老大,可以說2012年混凝土行業向好調整事件不斷,對于行業的結構調整有著非常大的正面作用。

1 商品混凝土產量增速下滑

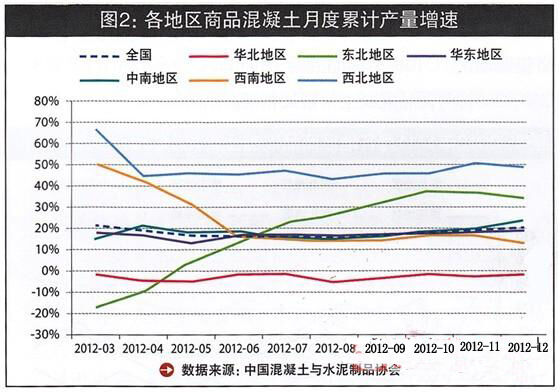

商品混凝土的生產與固定資產投資呈明顯的線性關系。自2011年6月份開始全國固定資產投資增速—路下滑,直到今年9月份開始出現上升勢頭。截止到12月底,全國累計固定資產投資增速為20.6%,比去年下滑3.4個百分點。2012年,全國商品混凝土產量為8.9億立方米,同比增長11%,增速比去年大幅下滑16.2個百分點。

分區域來看,西北地區各月商混累計產量增速高于全國平均水平;東北地區直到l0月份增速保持較快上升的態勢,下半年開始東北地區的商混產量增速超過全國平均水平;華北地區全年增速均為負值,且月度走勢平穩,成為拉低全國平均水平的最主要地區;華東、中南則與全國平均水平保持一致;西南地區上半年增速從50%左右一路下滑至6月份的19%,之后再14-19%之間波動。

華北地區商混產量同比下降的主要原因是津、冀、晉地區產量同比有較大幅度下滑,2012年天津全年商混產量同比下降13.4%,河北地區下16.7%,山西下降20.7%;東北地區上升趨勢明顯,吉林、黑龍江全年商混產量同比有較大增幅,吉林為71.2%,黑龍江為31.6%;華東地區上海、浙江全年產量同Lb下降,江西、福建同比有明顯增長,漲幅分別為39%、21.4%;中南地區廣東、海南全年產量同同比下降,湖北有較大增幅,57.3%;西南地區各省商混產量均有較大增長;西北地區除寧夏增幅較小以外其他各省也有明顯增長,其中陜西、甘肅增幅較大,分別為44.5%、30.6%。

2 價格走勢相對平穩

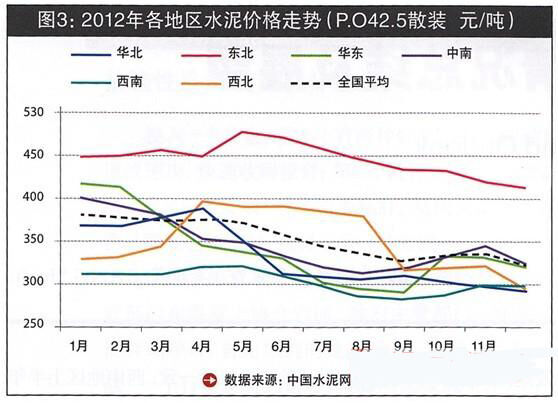

商品混凝土價格主要取決于成本方的水泥價格及需求情況,2012年全國水泥價格呈現前高后低的"U"型走勢,東北地區價格保持在全國最高位運行,西南成為全國水泥價格凹地。

從年末與年初價格的比較來看,商品混凝土價格相比水泥價格更加平穩一些。以C30為例,2012年各地區商品混凝土價格走勢如下圖所示,東北地區自3月份開始穩居價格高位,中南則成為價格墊底地區。C40標號商品混凝土價格較C30高出30元/立方米,C50、C60標號商品混凝土價格又相繼高出約35、45立方米。

3 水泥企業發展混凝土力度加大

近兩年水泥企業,特別是大型水泥企業進軍商品混凝土業務的步伐加快,商混與水泥一體化經營已經成為眾多大型水泥企業的選擇方式,在水泥產能過剩較為嚴重,利益增長點暫時缺失的情況下企業紛紛將商混看做新的利益增長點去大力發展。

根據中國混凝土與水泥制品協會的統計,2012年商品混凝土銷售排名前l0家企業中大型水泥企業占了6家,分別是中國建材、華潤水泥、金隅水泥、華新水泥、塔牌水泥、冀東水泥。

3.1、中國建材

中國建材旗下中聯水泥、南方水泥和北方水泥2012年在其既有水泥業務整合較好的區域繼續做了混凝土業務整合:

(1)中聯水泥。中聯水泥圍繞核心利潤區快速整合淮海、山東區域商品混凝土市場,3月份中聯水泥整合了南京江寧區13家預拌混凝土企業和23個生產站點;4月份重組整合了山東鄒城5家混凝土企業,中聯水泥目前在山東已經整合超過1.2億立方的產能,大概占到總戶能的25%左右,而未來中聯水泥還將繼續擴大商混的產能,預計最終可能達到2億立方米的規模,占總產能的40%-45%。由于商混市場產能過剩也比較嚴重,中聯水泥目前的商混開工率大致在20%-30%。6月份成立洛陽中聯商砼(集團)有限公司,負責對河南洛陽市商砼企業進行整合重組,截止到2011年底洛陽市共有商砼企業63家、商砼站79個、在建商砼站4個。山東鄒城區域、河南洛陽市的商品混凝土市場。

(2)南方水泥。南方水泥從去年開始在整合商品混凝土市場,2012年以來,公司大力發展商混業務,實現了跨越式發展。據南方水泥高層領導介紹,目前公司旗下商混產能已經超過了1.5億立方米,估計年底會達到1.8-2.0億立方米,產能躍居全國第一。

(3)北方水泥。北方水泥主要在黑龍江和吉林兩省核心利潤區快速推進混凝土的聯合重組。

3.2華潤水泥

華潤水泥自1986年進軍混凝土業務,是國內較早涉足下游產業鏈的企業之—,截至到2012年上半年華潤擁有的混凝土設計產能達到3200萬立方米。2012年上半年混凝土產量為590萬立方米,產能利用率為37.2%,比去年同期降低5.6個百分點;上半年華潤混凝土銷售毛利率為25.4%,比去年同期上升2.4個百分點,與水泥、熟料相比今年上半年的混凝土銷售毛利率最高(水泥21%,熟料11.1%)。2012年華潤還興建了11座混凝土攪拌站,合計設計產能為660萬立方米。在不考慮任何收購的前提下預計2012年底混凝土產能增至3800萬立方米;2013年底增至4520萬立方米;2014年底增至5210萬立方米;2015年底增至5960萬立方米。

3.3冀東水泥

冀東水泥2009年4月開始進軍混凝土業務,截至2011年底,其混凝土設計戶能3120萬立方米,實際年產量1050萬立方米,擁有52座攪拌站。據了解,集團“十二五”末將實現1.5億立方米的混凝土產能目標。從區域布局上看,冀東水泥的混凝土業務覆蓋了華北(京津冀晉蒙)、東北、西北(陜)、西南(渝)和中南(湖南)等地市場。但是,從經營模式上看,冀東水泥不再直接從事混凝土業務,而是通過控股唐山冀東混凝土有限公司的方式來參與。

3.4華新水泥

2012年上半年華新水泥混凝土總戶能達到1370萬立方米,上半年銷售量為93.18萬方,營業利潤率為19.6%,比水泥低1個百分點。

3.5金隅水泥

2012年上半年金隅混凝土總銷量為410萬立方米,同比增長16.46%;混凝土毛利率16.85%,同比增長6.34個百分點。水泥及熟料綜合毛利率為20.15%,高出混凝土3.3個百分點。下半年金隅混凝土繼續堅持以區域重點企業為主,加快布局預拌混凝土產業,使金隅整體在更廣區域實現對終端市場的更強有力控制。

3.6塔牌

2011年塔牌集團的混凝土區域產量分布為:廣東514萬立方米、福建l5萬立方米、江西l萬立方米。產能過剩、競爭異常激烈、需求疲軟致使今年上半年塔牌集團的銷量只完成31.3l萬立方米,只有計劃的15.62%。上半年集團混凝土營業收入同比提高30%,營業成本同比提高48.65%,毛利率為11.33%,同比下降11.2%。水泥毛利率為24.6%,熟料為17.02%,均高于混凝土。

4 西部建設重組成為年內轟動事件

中建股份收購新疆建工集團85%股份從而間接實際控制西部股份,2012年6月8日中國建筑與中建總公司完成了新疆建工的股權變更手續;之后中建股份將旗下混凝土業務全部注入西部股份以解決中建股份內部的同業競爭,9月28日國務院國有資產監督管理委員會批復同意了西部建設的資產重組,西部建設向中建股份及其7家全資子公司發行股票,購買其持有的中建商混、五局混凝土公司、中建雙元、天津新紀元、山東建澤等五家公司的股權。這—大收購、重組事件堪稱為2012年混凝土行業最大的重組事件。西部建設重組之后,中建股份將一躍成為全國產量最大的混凝土企業。

5 2013年展望

2012年前三季度,房地產調控和重點在建續建大型工程項目啟動緩慢,商品混凝土市場需求大幅下降,前三季度累計同比增長7.9%,到了第四季度增幅有所回升,最終全年增速在11%。

2012年9月份以后,國家發改委密集批復60個基建項目、投資規模超萬億的經濟刺激政策,帶動地方約20萬億的投資意向,其中涉及與商品混凝土需求密切相關的行業,如城市地鐵、城際軌道交通、公路建設、污水處理廠等重大基建、能源和材料建設項目。第三季度鐵路基建繼續回暖,投資力度和建設項目雙雙走高,2013年年初制定的鐵路新開工項目再增13個。這些信息都釋放了2013年混凝土需求市場向好的信號,然而到底需求是否能夠回暖以及回暖程度如何還要看批復的項目及基建工程的資金到位及項目進展情況。

從中長期來看,“十八大”提出的“新四化”:新型工業化、信息化、城鎮化、農業現代化格局將越來越清晰,尤其是新型城鎮化的發展為混凝土行業乃至整個建材行業提供了巨大的需求空間,這也將成為支撐混凝土行業2013年及以后平穩較快發展的最大動力。

另一個方面,混凝土行業的重組整合在2012年拉開了大幕,無論主導者是水泥企業還是建工企業,行業整合或將成為2013年混凝土行業的重頭戲。

[編者按]

中聯水泥應對產能過剩:從“量本利”到“價本利”

有業內人士稱混凝土行業可能過剩70-80%,這—數字并非危言聳聽。

中聯水泥董事長崔星太指出,從2012年中國聯合水泥的商混數據來看,產量最高的是南京中聯商混,產能利用率是48%,北京新航的產能利用率是30%左右,山東商混的產能利用率才10%左右,中國聯合水泥平均產能利用率19%:

在這種情況下,中國建材創造性地提出了“價本利”經營理念,即在產能過剩的行業,要千方百計追求一個合理的價位,通過穩定價格、限制產量、控制成本和費用,從而實現效益最大化,這是解決產能過剩行業唯一的方法。

“價本利”經營理念的核心是價格,要維持合理的價格,需要兩個基本條件做支撐:一是布場控制力,即在區域內要有一定的市場份額,有影響力和帶動力;二是市場協同,要讓市場范圍內所有企業形成共識,限產保價。作為制造業來講,目前鋼鐵行業虧損、有色金屬行業虧損、電力行業虧損、連煤炭行業都不賺錢,也就只有水泥行業和商混行業還能盈利,為什么?因為商混和水泥都是短腿產品,銷售半徑有限,盡管這個行業競爭激烈,但是如果中聯水泥在區域內能夠擁有一定的市場份額,就能夠掌控市場價格,從而實現盈利。目前,中聯水泥在商混市場的建設上特別強調要先做好地方政府的工作,確保不能再新增產能,即使要增,也要優先批給我們。當然,我們在稅收、質量、安全、穩定、環保、搬遷等方面要給政府承諾,讓國家和地方有顯而易見的好處,政府才能重點支持我們。如果這些條件都具備了,我們就敢于全面推進商混重組。我們追求的是市場份額,但是在有些區域暫時達不到,怎么辦?就要靠市場協同。企業總經理要把主要精力拿出來和周邊企業進行市場協同。2011和2012年,全國水泥行業凡是賺錢的地方,都是有中國建材企業的地方,中國建材企業在所在區域搞市場協同、限產漲價,維護了企業的合理利潤和行業的健康發展。